北京市市辖区房山区长阳镇

北京市市辖区房山区长阳镇

光明论坛 深化金融赋能 激发科技型中小企业成长动能

在新一轮科技革命和产业变革加速演进的背景下,科技型中小企业正不断涌现,它们像一条条灵活敏锐的“创新小溪”,汇入国家高质量发展的“大河”。然而,要让这股创新力量持续奔涌,离不开金融“活水”的滋养与呵护。当金融资源能够精准流向科技型中小企业,当创新资本愿意长期陪伴技术成长,当金融制度真正理解科技创新的周期与风险,科技型中小企业才能在激烈的市场竞争中脱颖而出,成为支撑产业升级和新质生产力的关键力量。

科技型中小企业的“成长烦恼”

科技型中小企业往往“轻资产、重研发”,资产负债表上看起来并不亮眼,但知识产权、核心算法、关键工艺却极具潜力。对传统信贷逻辑而言,这类企业缺少可抵押资产、盈利尚未稳定、现金流波动较大,很容易被划入“高风险”范畴。在现实中,不少科技创业者都有类似经验:产品已完成中试,订单意向明确,却因为拿不出足够抵押物而难以获得银行贷款;企业拥有多项专利和软件著作权,但在部分金融机构的风控体系中仍被视为“软资产”,折价严重、融资成本高企。

“融资难、融资贵、融资慢”犹如三座大山,叠加研发周期长、技术路线不确定等客观因素,容易使科技型中小企业在从“0到1”突破、从“1到10”放量的关键节点上,面临资金链紧绷甚至断裂的风险。如果金融资源不能顺畅流向这些“种子企业”与“潜力企业”,创新链、产业链与资金链之间的良性循环就难以形成,宏观层面的创新驱动发展战略也会因此打折扣。

金融“活水”的方向与着力点

为科技型中小企业注入金融“活水”,首先要解决的是“看得见、看得懂、看得准”的问题。金融机构只有真正理解科技创新的内在规律,才有可能从资金供给侧进行结构性优化。一方面,要提升对知识产权、技术路线、产业前景的专业研判能力,把“会做账”的传统风控,升级为“会看技术、会看团队、会看赛道”的综合评估;另一方面,要在信贷之外下更大力气发展股权、债券、可转债、科技保险等多元化工具,推动直接融资与间接融资协同发力,缓解单一信贷模式下对抵押物的过度依赖。

在实践中,一些地区的探索已提供了有益经验。例如,某科技园区与多家银行合作建立了“科技金融专营支行”,通过引入第三方专业机构,对企业的技术成熟度、知识产权质量、市场空间进行综合评级,并以此作为授信的重要依据。在这个机制下,一家以工业视觉算法为核心的初创企业,尽管固定资产有限,却凭借稳定增长的订单和高含金量的软件著作权,获得了数百万元的信用贷款,成功完成从样机测试到小批量量产的关键跨越。

创新金融工具 激活知识产权与数据要素

针对科技型中小企业“轻资产”的特征,知识产权质押融资、专利证券化、科技成果转化基金等工具正在不断发展,成为疏通金融“活水”的重要渠道。与传统“房产抵押、机器质押”不同,这类工具的核心在于将知识与数据这一类“看不见的资产”转化为可度量、可交易的金融要素,从而为科技创新提供更多元的资本支持。

例如,在一些地区,银行联合担保机构和知识产权评估机构,推出了“专利+商标”组合质押贷款产品,企业只要具有一定数量且质量较高的发明专利,即可获得相对优惠利率和较高授信额度。一家从事新材料研发的中小企业,前期多年专注于耐高温合金的自主攻关,账面利润不高,但拥有几十项核心专利。在传统信贷逻辑下,这类企业融资空间十分有限;而在知识产权质押机制下,其专利被系统评估后形成资产组合,最终成功撬动了上千万元的中长期资金,使得实验室技术得以落地到产业化生产线上。

值得关注的是,伴随数字经济发展,企业数据、算法模型、产业应用场景也日益具备要素属性。金融机构如果能够在合规前提下,利用大数据、人工智能等技术,精细化分析科技型中小企业的订单情况、供应链位置、客户粘性与现金流表现,就可以在更大程度上解决信息不对称,降低授信风险。金融科技与科技金融的深度嵌合,本身就是一种“双向赋能”:一方面金融科技提高了对小微企业的识别和定价能力,另一方面科技金融则为科技创新提供更广阔的试验场和应用场景。

构建贯通全生命周期的金融支持体系

科技型中小企业的成长,通常要经历从种子期、初创期、成长期到成熟期的漫长过程,各阶段的风险特点与资金需求差异巨大。要让金融“活水”真正呵护其成长,需要构建一个贯通初始融资、成长融资、扩张融资乃至并购重组的全生命周期支持体系,形成不同金融要素之间的有机接力。

在种子期和初创期,企业尚处于技术验证和样机试制阶段,失败率较高,适宜由天使投资、种子基金、政府引导基金等承担“第一轮风险”,同时辅以小额信用贷款和科技担保,保证其有基本的实验和运营条件。进入成长期后,随着商业模式逐渐成型、市场订单逐步放量,银行信贷、风险投资、创投机构可以更多介入,以股债结合、收益与风险共享的方式,支持企业扩大产能、完善团队和渠道。再往后,对于具备行业引领潜力的优质企业,则可通过发行科技创新债券、在多层次资本市场挂牌上市,乃至实施并购整合,推动其从“专精特新”走向“单项冠军”甚至“隐形巨头”。

这种全生命周期的金融服务,不仅要求金融产品体系的多层次与多样化,也要求制度设计的协调与衔接。如果种子期资金与成长期资金之间存在断层,如果股权投资退出渠道不畅,那么即便前期投融资顺利,企业也可能在关键发展阶段遭遇“资金悬崖”。因此,推进金融供给侧结构性改革,不仅要“有产品”,更要在制度层面打通从源头到终端的资金流转堵点,形成持续、稳定、可预期的金融支持环境。

优化金融生态 离不开政策与市场的双轮驱动

科技型中小企业的发展既受微观市场环境影响,也离不开宏观政策的引导与托底。从实践看,要让金融“活水”流向更多创新企业,可以从政策激励、风险分担、信息共享、信用培育等方面综合发力。其一,通过设立各类科技基金、建立风险补偿机制、实施利息补贴和费用减免,引导金融机构愿意向“首贷户、无抵押户、研发投入高的企业”加大投放力度;其二,通过完善征信体系和科技型企业数据库,加强政府、金融机构、园区与行业协会之间的信息共享,让“看不见的优质企业”能够被及时识别并获得支持。

与此同时,政策层面对金融机构的绩效评价和监管考核,也需要更加注重服务实体经济特别是科技创新的质量和效率。一些地区将对科创企业的贷款投放、综合融资成本、知识产权质押业务规模等指标纳入考核,对探索科创金融业务的机构给予差别化监管激励,在一定程度上缓解了金融机构“不敢贷、不愿贷”的顾虑。当政策信号足够明晰且稳定,金融机构自然会更积极布局科技金融,将其视作新时代竞争的新高地。

提升企业自身“金融治理能力”

值得强调的是,金融“活水”的有效灌溉,也离不开科技型中小企业自身的主动提升。只有企业在治理结构、财务规范、风险管理、信息披露等方面更加成熟透明,金融机构才有基础进行较为精准的风险定价。实践中,不少科技型中小企业创始团队技术过硬,却对财务管理和资本运作相对陌生,对债权与股权的平衡、对融资节奏与使用效率缺乏系统规划,结果容易陷入“资金一到位就盲目扩张”“研发投入与市场开拓脱节”等误区,无形中放大了自身的信用风险。

另一方面,企业也应充分利用现有的政策与金融工具,主动学习和对接。比如,积极参加各类银企对接会、路演活动、投融资培训;在具备条件时,引入职业经理人和专业财务团队,完善公司治理;重视研发成果的知识产权布局与保护,通过专利、商标、著作权形成可识别的“技术资产包”。当科技型中小企业从“只会做技术”转向“既懂技术又懂金融”,金融资源自然更愿意、也更容易向其集聚。

以金融“活水”浇灌新质生产力

在构建现代化产业体系、推动高质量发展的大背景下,科技型中小企业正成为孕育新产业、新模式、新业态的关键平台。无论是人工智能、量子信息、生物医药,还是高端装备、新能源、新材料,都离不开大量专注细分领域、深耕“卡脖子”技术的科技中小企业。金融“活水”的流向,在很大程度上决定了创新资源的配置效率,也影响着新质生产力成长的速度与质量。

因此,呵护科技型中小企业,本质上是在呵护未来产业,呵护国家创新体系的韧性与活力。只有持续完善科技金融制度安排,推动资本市场、银行体系、政策性金融和民间资本形成“多层并联、良性互动”的结构,让愿意创新、勇于创新、善于创新的中小企业能够“敢想、敢干、敢投入”,我国经济在复杂多变的环境中,才能真正依托创新驱动实现稳中有进、进中提质。

中共中央国务院举行春节团拜会 习近平发表讲话

最新世界杯盘口稳定入口地址推荐

U23男足亚洲杯:中国队以不败战绩首次跻身八强

揭秘世界杯买球在线官方平台的运作机制

5-0!16分钟戴帽,凯恩超越姆巴佩,1.4亿巨头双响,拜仁一骑绝尘

5-0!16分钟戴帽,凯恩超越姆巴佩,1.4亿巨头双响,拜仁一骑绝尘

状元加盟湖人,打得很好,为何遭到的质疑声还是很多?

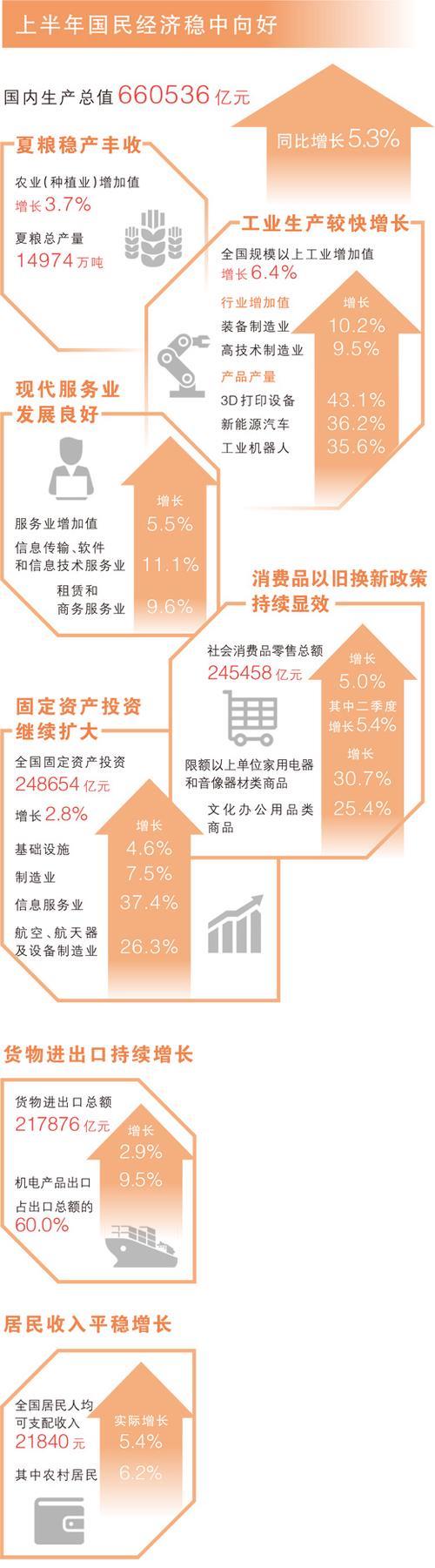

稳新畅进,经济半年报含金量高(权威发布)

揭秘苹果官方平台上的世界杯竞猜活动

大逆转!143-135力克爵士,东西双星刷新历史纪录